Wenn Sie ein Sparkonto eröffnen, ein Sparbuch zum Erreichen von Zinsen füllen oder ähnliche Konten bei der Bank in Anspruch nehmen wollen, so sind Vorschusszinsen ein Teil der vertraglichen Vereinbarung. Doch was steckt hinter den Kosten für die vorzeitige Abhebung vom Sparguthaben? Und wie berechnet sich der Vorschusszins? Antworten auf diese und weitere Fragen haben wir Ihnen in diesem Ratgeber zusammengefasst.

Inhaltsverzeichnis

Was sind Vorschusszinsen?

Vorschusszinsen sind anteilige Kosten, die bei einer vorzeitigen Auszahlung von Guthaben aus dem Sparkonto berechnet werden. Der Name Vorschusszinsen bzw. Vorschusszins ergibt sich, da als Berechnungsgrundlage ein Anteil vom Guthabenzins angegeben wird. Beim verfrühten Auszahlen von Sparguthaben – oder im Idealfall bereits davor – kann der Kontoinhaber vermittels des Zinssatzes selber berechnen, wie hoch der Kostenfaktor dafür ausfallen wird. In einigen Fällen wird dabei klar: das frühzeitige Abbuchen von Geld aus dem Sparkonto rechnet sich kaum mit den zu erwartenden Zinsen der Sparanlage. Deshalb sollten Sie sich schon vor Vertragsschluss fragen, ob Sie die Summen für die Geldanlage wirklich entbehren können.

Warum fallen Vorschusszinsen an?

Ein Sparbuch oder ein Sparkonto mit einem zugrundeliegenden Sparvertrag stellt einen Ort für die Sparanlage dar. Anders als die sogenannte Sichteinlage muss diese nicht täglich bei der Bank verfügbar sein und kann deshalb auch nicht täglich in vollem Umfang abgebucht werden. Im Sparvertrag werden daher Vorschusszinsen als eine Art der Bearbeitungsgebühr respektive Ausfallgebühr festgeschrieben. Denn wenn das Geld nicht auf dem Konto verbleibt und dort zur Erwirtschaftung von Zinsen genutzt werden kann, sondern vorzeitig abgebucht wird, dann entstehen der Bank nicht nur Aufwand und Kosten, sondern es entgehen auch Chancen zur Zinserwirtschaftung.

Anschauliches Beispiel

Banken, Sparkassen und ähnliche Kreditinstitute haben die Möglichkeit, einem Sparer die Verfügung über Beträge von bis zu 2.000 Euro pro Kalendermonat einzuräumen, ohne dass das Sparkonto zuvor gekündigt werden muss. Dies aber nur, wenn für die Spareinlage eine Kündigungsfrist von 3 Monaten besteht.

Wurde eine andere Kündigungsfrist festgeschrieben oder liegt der zur Verfügung gestellte Betrag über der vertraglich festgelegten Grenze, dann fallen Vorschusszinsen an. Hier zeigt sich die Zusammengehörigkeit mit anderen Vertragsbestandteilen: denn werden mehr als die maximal vereinbarten 2.000 Euro (oder anderer Betrag) pro Monat vom Sparer in Anspruch genommen, dann entfallen der Bank Mittel, mit denen ausgehend vom Sparvertrag gerechnet wurde. Der Vorschusszins ist sozusagen ein Ausgleich für diesen Verlust von Mitteln und Planungsfreiheit.

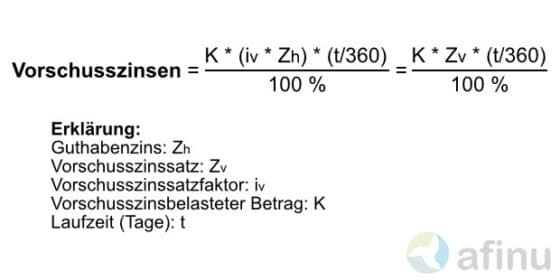

Wie werden Vorschusszinsen berechnet?

Verfügen Sie als Kontoinhaber oder Inhaber des Sparbuchs über mehr als den vorher festgelegten Freibetrag von bis zu 2.000 Euro ohne zuvor den Sparvertrag zu kündigen, dann verlangt die Bank im Regelfall für die volle Dauer der Kündigungsfrist – also im Durchschnitt 90 Tage – die Vorschusszinsen. Neben dem Betrag, über den Sie verfügen wollen, und den Zinstagen der Kündigungsfrist spielen bei der Berechnung auch der Anlagezins p. a., der Freibetrag und die Zinstage pro Jahr eine Rolle. Im Folgenden geben wir für die Vorschusszinsberechnung ein Beispiel, anhand dessen Sie diese Formel nachvollziehen können:

Beispiel für die Berechnung des Vorschusszins

Nehmen wir an, Sie haben ein gut mit Geld gefülltes Sparkonto und Sie wollen für eine Anschaffung, eine Reparatur oder einen anderen dringlichen Fall mehr als den Freibetrag abheben. Dieser bemisst sich in unserem Beispiel auf 2.000 Euro. Verfügen wollen Sie allerdings über 5.000 Euro. Der Guthabenzins des Sparkontos liegt bei 2% und der Vorschusszinssatzfaktor liegt bei 25%. Die Kündigungsfrist beträgt 3 Monate; also 90 Zinstage bei jährlich 360 Zinstagen. Damit ergeben sich nach obiger Übersicht folgende Werte:

- Guthabenzins: 2% p. a.

- Vorschusszinssatzfaktor: 25% oder „Einviertel“

- Vorschusszinssatz: 0,5% (2% * 25%)

- Vorschussbelasteter Betrag: 3.000 Euro (5.000 Euro Auszahlung – 2.000 Euro Freibeträge)

- Laufzeit: 90 Tage

Setzen Sie diese Werte in die obige Gleichung ein, dann bekommen Sie 3,75 Euro Vorschusszinsen heraus. Das klingt vorerst wenig, jedoch sollten Sie bei Vertragsschluss darauf achten, ob wirklich nur ein Viertel oder vielleicht wesentlich mehr als Berechnungsfaktor des Vorschusszins festgelegt wird.

Wann kann auf Vorschusszinsen verzichtet werden?

Einen generellen Ausschluss der Strafzinsen für das Sparbuch oder -konto gibt es nicht. Für die Tage der Kündigungsfrist müssen sie nach oben aufgezeigter Berechnung gezahlt werden. Eine Möglichkeit, das gesamte Guthaben von Sparbuch oder Sparkonto zu bekommen, ist die Kündigung des Vertrags. Jedoch können Sie dann immer noch nicht sofort über den Gesamtbetrag verfügen. Für schnelle, flexible Entnahmen eignen sich also weder Kündigung noch eine nicht mögliche Vertragsanpassung mit Verzicht auf die Strafzinsen.

Das macht aber nichts, wenn Sie schon im Voraus – also bei der Planung Ihrer Geldanlage – an eine mögliche Entnahme von mehr als 2.000 Euro oder dem individuell festgesetzten Freibetrag denken. Denn dann können Sie einfach zwei oder mehr Sparverträge abschließen und entsprechend zwei oder mehr Sparbücher oder Sparkonten in Anspruch nehmen. Jedes dieser Konten bietet dann einen monatlich freien Geldbetrag, sodass Sie bei zwei Sparverträgen über bis zu 4.000 Euro im Monat ohne Vorschussverzinsung verfügen können.

Wann lohnt sich eher ein Tagesgeldkonto?

Ein Tagesgeldkonto ist ähnlich dem bis hierhin zugrunde gelegten Konto für Sparer. Jedoch gibt es beim Tagesgeld keinen monatlich definierten Betrag zu freien Verfügung, sondern ein Mindestguthaben. Über jeden Betrag oberhalb des Mindestguthabens auf dem Tagesgeldkonto kann der Bankkunde täglich frei verfügen. Das Tagesgeld lohnt sich daher, wenn Sie schon viel Geld gespart haben, sodass der Mindestbetrag immer gedeckt bleibt und die Aufstockung für hohe Entnahmen reicht. Dementgegen lohnt sich das Sparerkonto eher, wenn Sie noch vor Erreichen einer hohen Sparsumme über Geld verfügen wollen (freier Betrag + strafverzinster Überzug).

Wann lohnen sich eher Kredite?

Kredite sind, ganz einfach gesprochen, das Gegenteil von Sparanlagen. Denn anstelle von angespartem, eigenem Kapital nimmt man bei einem Kredit Fremdkapital in Anspruch. Das mag im Vergleich nicht vorteilhaft klingen, vor allem im Hinblick auf die zu zahlenden Zinsen für Kredite. Jedoch bieten diese wesentlich schneller und flexibler Geld für größere, geplante Projekte oder kleine, akute Ausgaben. Wer also keinen Bausparvertrag abgeschlossen hat, aber ein Haus bauen bzw. eine Immobilie kaufen möchte, kann einen Kredit für die Immobilienfinanzierung nutzen. Einen Kreditvergleich für diesen und andere Zwecke finden Sie mit diesem Link. Damit finden Sie auch die richtigen Kredite für ein neues Auto, den Urlaub oder andere nicht lange geplante Ausgaben.