Was ist ein Tilgungsdarlehen, wie funktioniert es und was ist der wichtigste Unterschied zum Annuitätendarlehen? Hier bekommen Sie alle Antworten sowie einen Einblick in die Vorteile und Nachteile vom Tilgungskredit. Gerade für den Bau oder Kauf einer Immobilie, also beim Wohnung oder Haus kaufen, wird ein solcher Kredit empfohlen; wohingegen das Fremdkapital für eine Unternehmensgründung nicht mit dieser Art Darlehen realisiert werden sollte.

Inhaltsverzeichnis

Was ist ein Tilgungskredit / Abzahlungskredit?

Die Begriffe Tilgungskredit oder Abzahlungskredit beschreiben die gleiche Art von Kredit. Für Laien mag die Bezeichnung vorerst irreführend wirken, da ja im Grunde jedes Darlehen abgezahlt und getilgt werden muss. Das entscheidende Detail liegt dabei – vor allem beim Vergleich zum Annuitätendarlehen – bei den Zinsen. Zur Veranschaulichung kann man dabei folgende, vereinfachte Gleichung heranziehen:

Fester Teilbetrag + Zinsen auf Restbetrag = Tilgungsrate

Durch die regelmäßige Zahlung eines Teilbetrags der mit dem Kredit geliehenen Summe verringert sich mit der Zeit der zurückzuzahlende Restbetrag. Das heißt, dass Monat für Monat auch die Zinsen sinken – das hat zur Folge, dass die Tilgungsrate kleiner wird. Anfangs zahlen Sie für den Tilgungskredit also das meiste Geld. Zum Ende hin sparen Sie aber Geld, vor allem wenn Sie den Abzahlungskredit mit dem Annuitätendarlehen in Vergleich stellen.

Wie funktioniert das Annuitätendarlehen?

Beim Annuitätendarlehen wird von Vornherein ein fester Betrag für die monatliche Tilgungsrate festgesetzt. Diese beinhaltet sowohl den Teilbetrag zur Rückzahlung des Kredits als auch die anfallenden Zinsen. Der Zinssatz für diese Art von Darlehen wird im Durchschnitt mit 5% angesetzt. Zwar sinkt auch hier der Anteil der Zinsen an einer Tilgungsrate. Diese wird aber mit einem steigenden Anteil der zurückzuzahlenden Restsumme aufgefüllt.

Feste Tilgungsrate = Zinsen auf den Restbetrag + Variabler Teilbetrag

Es findet also mit der Zeit keine Entlastung statt; die einzelnen Tilgungsraten zur Abzahlung des Kredits bleiben Monat für Monat gleich. Das bedeutet zwar, dass am Anfang vergleichsweise weniger gezahlt werden muss, sich die Situation bis zum Ende der Laufzeit aber auch nicht ändert. Dafür steigt die Tilgungswirkung beim Annuitätendarlehen, während sie beim Tilgungsdarlehen stets gleich bleibt.

Vergleich von Tilgungsdarlehen und Annuitätenkredit in Bildern

Für den Laien und besonders für Menschen, die keine Freunde von theoretischer, in Worten ausgedrückter Mathematik sind, waren die vorigen Ausführungen sicher nicht auf Anhieb verständlich. Für all jene, die sich die Thematik eher bildlich vor Augen halten möchten, haben wir für beide Kreditmodelle je eine anschauliche, vereinfachte Grafik vorbereitet. In dieser sehen Sie jeweils, welche Rolle die Teilbeträge und Zinsen spielen – und wie sie sich schließlich auf die zu zahlende Tilgungsrate auswirken.

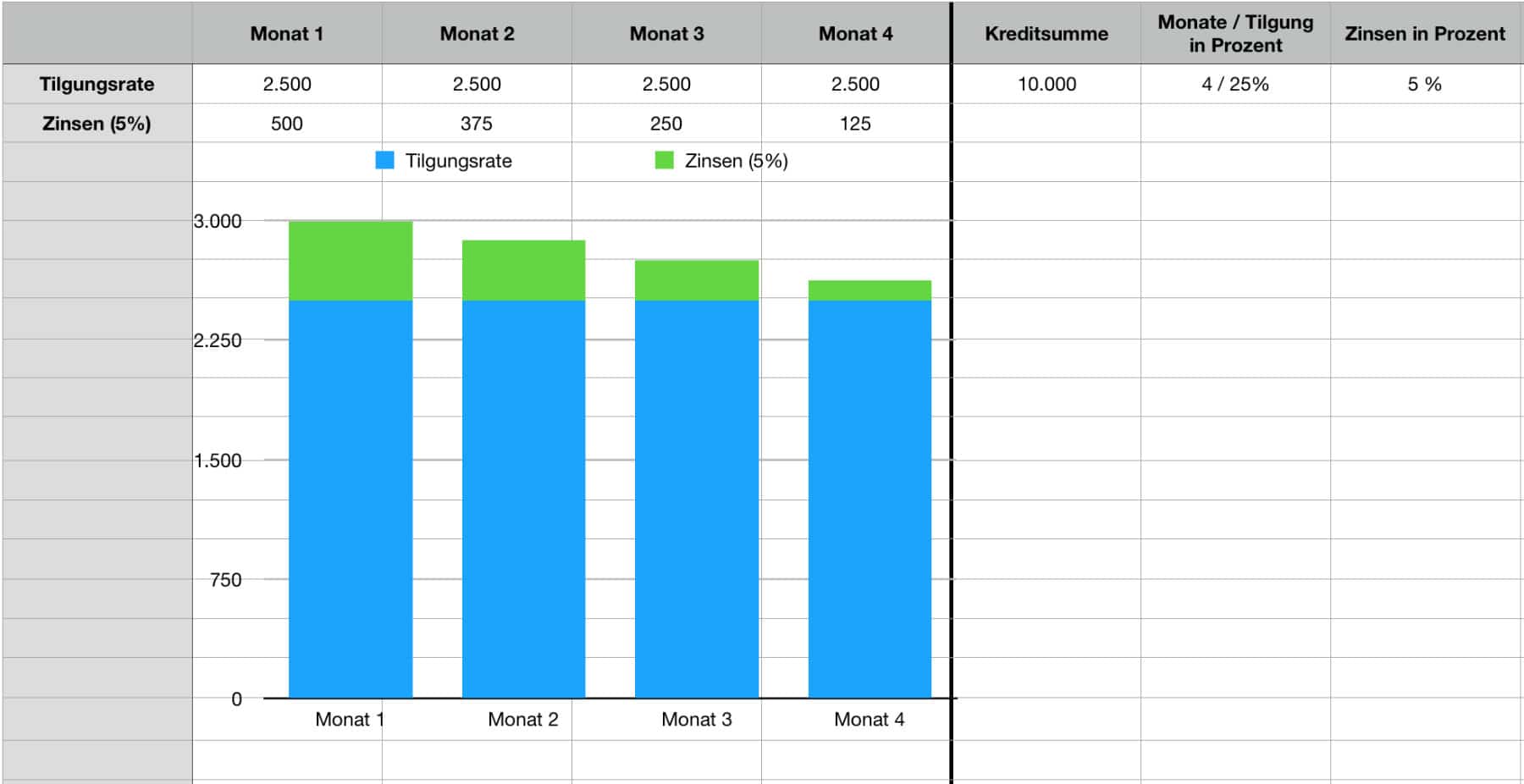

Tilgungskredit als Grafik erklärt

Hier sehen Sie, dass beim Tilgungskredit die monatliche Tilgung gleich bleibt während die Zinsen im abnehmenden Maße aufgerechnet werden. Insgesamt sinkt damit die Summe der monatlichen Tilgungsrate. Bei höheren geliehenen Geld-Beträgen ist die Veränderung der monatlich zu zahlenden Summe noch signifikanter.

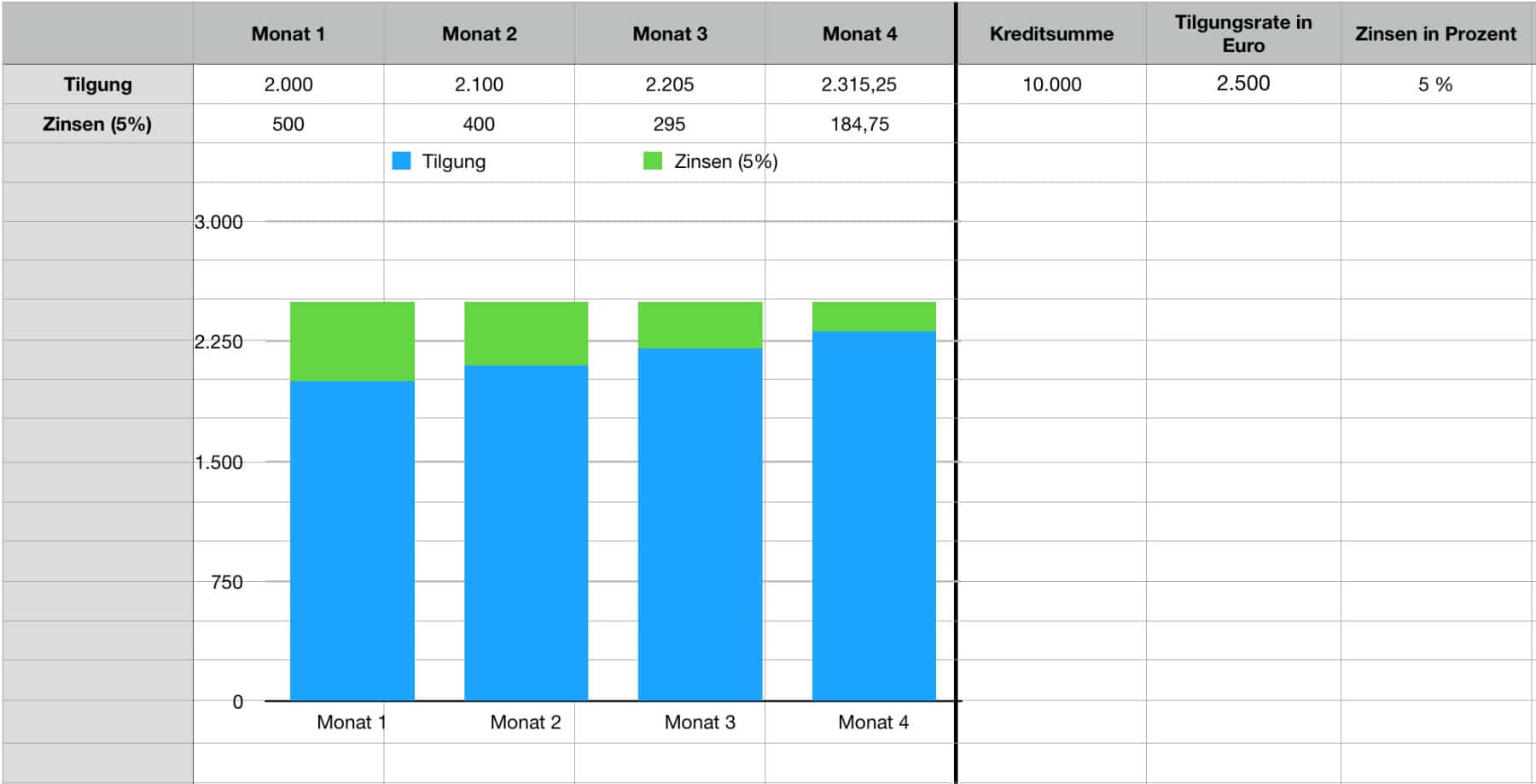

Annuitätendarlehen als Grafik erklärt

Beim Annuitätendarlehen bleibt die Tilgungsrate gleich, während die monatlichen Zinsen sinken. Die monatlich tatsächlich gezahlte Tilgung steigt derweilen. Bitte beachten Sie, dass in dieser Beispielgrafik keine realen Werte genutzt wurden und der noch anzufügende, fünfte Monat fehlt. Die Kalkulation wurde in ihrem Umfang der vorgehenden angepasst, um einen direkten Vergleich zu bieten.

Vorteile des Tilgungsdarlehens

Dass ein Tilgungsdarlehen Vorteile hat, das ist ganz klar. Man weiß jeden Monat, welchen festen, meist runden Betrag man von der Summe des Kredits abziehen kann. Zudem werden die anhand der restlichen Kredit-Summe berechneten Zinsen durch die stete Tilgung kleiner. Insgesamt wird dadurch auch die monatliche Tilgungsrate jeden Monat kleiner. Vor allem bei Krediten mit einer längeren Laufzeit, beim Bau oder Kauf einer Immobilie etwa, kann sich dies lohnen. Zwar zahlen Sie hier anfangs vielleicht mehr als beim Annuitätendarlehen; können aber schon beim Einzug oder spätestens in der eingelebten Wohnphase von vergleichsweise geringeren Tilgungsraten pro Monat profitieren.

Nachteile des Tilgungsdarlehens

Auch ein Tilgungsdarlehen hat Nachteile – beziehungsweise einen recht signifikanten Nachteil. Und dieser liegt in der anfänglich hohen finanziellen Belastung, die sich aus der Summe der festen Tilgung und den Zinsen des noch hohen Kreditrestbetrags ergeben. Deshalb wird ein Tilgungskredit nicht für Projekte empfohlen, die in der Anfangszeit viel von der Kreditsumme aufbrauchen und auch das Eigenkapital enorm beanspruchen.

Warum für die Existenzgründung ein Annuitätenkredit empfohlen wird

Genau hier tritt der Fall ein, der zuvor für die hier beschriebene Kreditform als Nachteil gilt: in der Anfangszeit muss mit einem festen Betrag kleiner Tilgung gerechnet werden, sodass länger etwas vom Kredit übrig ist. Beim Aufbau eines Unternehmens gilt es, dieses mit liquiden Mitteln zu versorgen bis es ausreichend Einnahmen und am Ende sogar Gewinn erwirtschaftet. Deshalb sind nach längerer Laufzeit kleiner werdende Raten nicht so wichtig – sondern eher stabile Raten, die monatlich fest eingeplant werden können. Zudem gibt es einige Annuitätendarlehen, bei denen keine Vorfälligkeitsentschädigung für Sondertilgungen berechnet werden. Boomt das Startup also bereits in der Anfangsphase, ergibt sich ein weiterer Vorteil.

Fazit zum Tilgungskredit

Der Tilgungskredit, das Tilgungsdarlehen bzw. der Abzahlungskredit oder das Abzahlungsdarlehen – oder welchen Begriff Ihre Bank auch für diese Art von Kredit nutzen möchte – bietet für viele Projekte einen Vorteil. Gerade im privaten Bereich oder bei spontan benötigtem Fremdkapital, dessen Investition sich direkt auszahlen kann (bei einer Reparatur oder einem Neukauf von Maschinen und Anlagen), ist dieses Darlehen hilfreich. Wer jedoch zu Beginn nicht hohe Beträge zahlen möchte, um dann später von kleinen Tilgungsraten zu profitieren, sollte sich nach der hier im Beitrag aufgezeigten Alternative umschauen.